Jak rozliczać nadgodziny przy niepełnym etacie?

Nadgodziny przy niepełnym etacie sprawiają często wiele trudności. Z tego względu wraz z iPersonel rozpoczęliśmy cykl artykułów związanych z czasem pracy. Naszą inspiracją są Wasze skomplikowane przypadki, o których informujecie nas w wiadomościach. Tak właśnie powstała seria ,,Niefortunne przypadki w dziale kadrowo-płacowym”.

Przypadek #12: jak rozliczać nadgodziny przy niepełnym etacie. Jeśli zatrudniasz pracowników w niepełnym wymiarze czasu pracy, zapoznaj się z zasadami rozliczania dodatkowo wypracowanych godzin.

Z treści artykułu dowiesz się:

- czy rozliczanie nadgodzin przy niepełnym etacie jest możliwe

- w jaki sposób rozróżnić godzin nadliczbowe od ponadwymiarowych

- w jaki sposób ustalić limit godzin, których przekroczenie uprawnia pracownika do dodatku jak za pracę w godzinach nadliczbowych

- w jaki sposób ustalić przekroczenie średniotygodniowej liczby godzin

Godziny nadliczbowe a ponadwymiarowe

Rozliczanie nadgodzin przy niepełnym etacie wymaga rozróżnienia dwóch pojęć: godzin nadliczbowych i ponadwymiarowych. Zgodnie z art. 151 § 5 Kodeksu pracy, strony ustalają w umowie o pracę dopuszczalną liczbę godzin pracy ponad określony w umowie wymiar czasu pracy pracownika zatrudnionego w niepełnym wymiarze czasu pracy. Wówczas ich przekroczenie uprawnia pracownika do otrzymania, oprócz normalnego wynagrodzenia, dodatku za pracę w godzinach nadliczbowych.

Jednak dodatek za pracę w godzinach nadliczbowych nie zawsze przysługuje. Jeśli pracownikowi zlecono do wykonania dodatkową pracę, może przysługiwać mu dodatek za pracę w tzw. godzinach ponadwymiarowych.

Godziny przepracowane ponad wymiar czasu pracy ustalony w umowie nie są godzinami nadliczbowymi wliczanymi do limitu godzin nadliczbowych, a jedynie godzinami wynagradzanymi jak praca w godzinach nadliczbowych. Takie rozwiązanie jest korzystne dla pracodawców, u których zapotrzebowanie na pracę jest zmienne. Wówczas zatrudnienie w pełnym wymiarze czasu pracy mogłoby wiązać się z koniecznością wypłacania pracownikowi wynagrodzenia za czas, kiedy pracownik nie wykonywałby pracy, a pozostawałby w dyspozycji pracodawcy.

Chcesz sprawdzić swoją wiedzę kadrowo-płacową? Koniecznie zrób ten test.

Nadgodziny przy niepełnym etacie – jak ustalić limit?

Rozliczanie nadgodzin przy niepełnym etacie powoduje wiele wątpliwości wśród praktyków prawa pracy. Godziny nadliczbowe to dodatkowo przepracowane godziny ponad normę czasu pracy (tj. co do zasady 8 godzin) lub ponad przedłużony dobowy wymiar czasu pracy.

W przypadku zatrudnienia pracownika w niepełnym wymiarze czasu pracy i zlecenia mu do wykonania dodatkowej pracy ponad niepełny wymiar czasu pracy, godziny nadliczbowe zawsze wystąpią dopiero po przekroczeniu normy dobowej, czyli 8 godzin pracy.

Do momentu wypracowania dodatkowych godzin ponad 8-godzinną normę dobową, pracownikowi może przysługiwać wypłata dodatku do wynagrodzenia jak za pracę w godzinach nadliczbowych. Wszystko zależy od zapisu dokonanego przez pracodawcę w treści umowy o pracę. Jeżeli pracodawca wskazał, np. 0,95 etatu jako limit godzin pracy, po przekroczeniu których pracownik ten nabywa prawo do wynagrodzenia jak za pracę w godzinach nadliczbowych, pracownikowi przysługuje dodatek za wykonywanie pracy ponadwymiarowej.

Zgodnie z wyrokiem Sądu Najwyższego z dnia 9 lipca 2008 r., I PK 315/07, OSNP 2009, nr 23-24, poz. 310; „pracownikowi zatrudnionemu w niepełnym wymiarze czasu pracy nie przysługuje dodatek, o którym mowa w art. 151(1) § 1 k.p., w razie nieustalenia na podstawie art. 151 § 5 k.p. dopuszczalnej liczby godzin pracy ponad określony w umowie wymiar czasu pracy.”

Zgodnie z przepisami Kodeksu pracy, kwota wolna od potrąceń ulega proporcjonalnemu zmniejszeniu, jeżeli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy. Sprawdź to!

Nadgodziny przy niepełnym etacie – przykłady obliczeń

Rozliczanie nadgodzin przy niepełnym etacie wymaga dość skrupulatnych obliczeń. Rozliczając dodatkową pracę pracownika niepełnoetatowego pracodawca powinien wynagrodzić ją, razem z terminem wypłaty wynagrodzenia za dany miesiąc, normalnym wynagrodzeniem za pracę, bez wypłacania dodatków do wynagrodzenia wskazanych w Kodeksie pracy. Jeżeli jednak z końcem okresu rozliczeniowego okaże się, iż pracownik wykonywał pracę w godzinach nadliczbowych (tj. prace w wymiarze przekraczającym 8 godzin na dobę i przeciętnie 40 godzin w tygodniu) na pracodawcy będzie ciążył obowiązek wypłaty dodatków do wynagrodzenia określonych w art. 151(1) Kodeksu pracy.

Przykład:

Pracownik jest zatrudniony w niepełnym wywymiarze czasu pracy, tj. 0,5 etatu. Pracownik wypracował 184 godziny w przeciągu miesiąca, zamiast 92 godzin. Dopuszczalna liczba godzin pracy ponad określony w umowie wymiar czasu pracy wynosi 70 godzin w miesiącu kalendarzowym. Pracownik wykonywał pracę każdego dnia o 4 godzin dłużej aniżeli wynikałoby z jego wymiaru etatu. O ile godzin przekroczył normę dobową?

184 przepracowane godziny x 0,5 etatu = 92 godziny do przepracowania w miesiącu

92 godziny + 70 godzin dopuszczalnych ponad wymiar = 162 godziny

Pracownik wypracował aż 184 godziny co oznacza, że doszło do przekroczenia o 22 godziny. (184 – 162 = 22 godziny przekroczenia.)

Jeśli godziny nadliczbowe powstały z tytułu przekroczenia normy dobowej, to za 22 godziny wypracowane ponad umówioną normę pracownikowi należy wypłacić normalne wynagrodzenie wraz z 50% dodatkiem.

Obliczanie średniotygodniowej liczby godzin

Rozliczanie nadgodzin przy niepełnym etacie wymaga ustalenia nadwyżek dobowych, jak i średniotygodniowych. Aby ustalić średnią liczbę godzin przepracowaną przez pracownika niepełnoetatowego w ciągu tygodnia należy:

– liczbę godzin przepracowanych w pełnych tygodniach pracy (bez dni wystających) podzielić przez liczbę tygodni.

Uzyskanie wyniku ponad 39 godzin oznacza, że został przekroczony średniotygodniowy limit. Wskazanego obliczenia dokonuje się dopiero po zakończeniu obowiązującego pracownika okresu rozliczeniowego.

Ustalenie limitu na tym poziomie jest stosowane przez większość pracodawców z tego względu, że limit ten ma być ustalony w wymiarze mniejszym niż pełen etat. Ustalenie limitu w ten sposób jest bardzo korzystne dla pracodawców, którzy muszą wypłacić dodatek do wynagrodzenia za wypracowanie tzw. godziny ponadwymiarowe dopiero od 39 godziny w ujęciu średniotygodniowym, tj. za jedną godzinę. Praca powyżej 40 godzin w tygodniu, uprawnia pracownika do dodatku za godziny nadliczbowe.

Przykład:

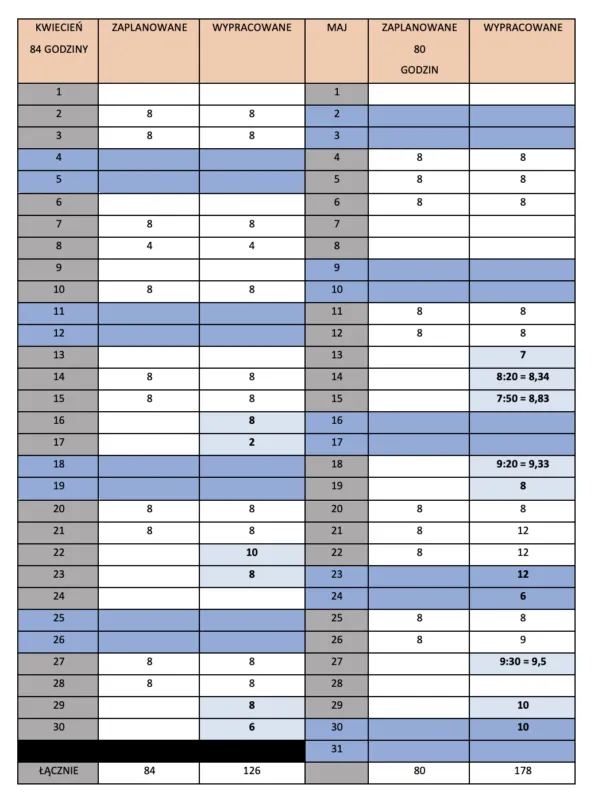

Pracownik zatrudniony jest w podstawowym systemie czasu pracy w wymiarze ½ etatu. Limit godzin, których przekroczenie uprawnia pracownika do dodatku do wynagrodzenia, jak za pracę w godzinach nadliczbowych został ustalony na poziomie 39 godzin tygodniowo. Dniem wolnym z tytułu przeciętnie pięciodniowego tygodnia pracy jest sobota. Pracownika obowiązuje trzymiesięczny okres rozliczeniowy (kwiecień-maj-czerwiec). Praca powinna zostać zaplanowana na 248 godzin (84 + 80 + 84).

Obowiązujący pracownika wymiar czasu pracy w trzymiesięcznym okresie rozliczeniowym dla pracownika zatrudnionego na ½ etatu:

(40 godzin x 13 tygodni) – (8 godzin x 3 święta) = 496 godzin x ½ etatu = 248 godzin i 29 dni wolnych od pracy.

Zgodnie z harmonogramem pracownik wykonywał pracę:

Na koniec każdego miesiąca pracownik otrzymał normalne wynagrodzenie za wszystkie faktycznie przepracowane godziny, a więc w kwietniu za 126 godzin, w maju za 178 godzin, a w czerwcu pracodawca wypłaci mu wynagrodzenie za 84 godziny pracy. W żadnym z trzech miesięcy okresu rozliczeniowego pracownik nie przebywał na zwolnieniu lekarskim ani na urlopach.

Jakie dodatki do wynagrodzenia przysługują pracownikowi?

Pracodawca powinien wypłacić pracownikowi poza normalnym wynagrodzeniem, odpowiednie dodatki do wynagrodzenia wyliczone zgodnie z przedstawionym schematem:

1. Nominalny wymiar czasu pracy dla okresu rozliczeniowego kwiecień – czerwiec przy zatrudnieniu na 0,5 etatu: 248 godzin.

2. Godziny faktycznie przepracowane: 388 godzin (126 godzin + 178 godzin + 84 godziny).

3. Godziny nadliczbowe wynikające z przekroczenia dobowej normy czasu pracy dla całego etatu wynagradzane dodatkiem w wymiarze 50% (zakładając, że pracodawca nie wypłacił ich z końcem każdego miesiąca kalendarzowego choć powinien):

22 godziny i 10 minut (2 godziny – 22 kwietnia, 20 minut – 14 maja, 1 godzina i 20 minut – 18 maja, 4 godziny – 21 maja, 4 godziny – 22 maja, 4 godziny – 23 maja, 1 godzina – 26 maja, 1 godzina i 30 minut – 27 maja, 2 godziny – 29 maja, 2 godziny – 30 maja)

4. Godziny nadliczbowe z tytułu pracy w niedzielę wynagradzane dodatkiem w wymiarze 100%: 6 godzin (przepracowane w niedzielę 24 maja).

5. Godziny nadliczbowe z tytułu pracy w dniu wolnym z tytułu przeciętnie pięciodniowego tygodnia pracy wynagradzane dodatkiem w wymiarze 100%: 16 godzin (8 godzin przepracowane w sobotę 23 maja; 8 godzin w sobotę 30 maja).

6. Godziny przepracowane, po odjęciu nadgodzin: 337 godzin i 50 minut (388 godzin faktycznie przepracowanych – 22 godziny i 10 minut wynagradzanych dodatkiem 50% – 22 godziny wynagradzanych dodatkiem 100%).

7. Kalkulacja przekroczeń średniotygodniowych wynagradzanych dodatkiem w wymiarze 50% jak za godziny nadliczbowe:

- dni „wystające” ponad pełne tygodnie: 5 dni (29 i 30 kwiecień, 29 maj i 29 i 30 czerwiec),

- 5 dni x 4 godziny dziennego wymiaru czasu pracy dla 0,5 etatu = 20 godzin,

- 337 godzin i 50 minut – 20 godzin = 317 godzin i 50 minut,

- 317 godzin i 50 minut: 12 tygodni = 317,83 godziny: 12 tygodni = 26,49 godziny = 26 godzin i 30 minut, czyli mniej niż 39 godzin średniotygodniowo.

Pracodawca ma obowiązek wypłacić pracownikowi w czerwcu następujące dodatki (zakładając, że normalne wynagrodzenie było płacone w cyklach miesięcznych, a dodatków za nadgodziny dobowe zatrudniony nie otrzymał oraz że za dodatkowo zlecone godziny pracy w dniach wolnych wynikających z harmonogramu został udzielony czas wolny):

- dodatek w wymiarze 50% – za 22 godziny i 10 minut pracy w nadgodzinach,

- dodatek w wymiarze 100% – za 6 godzin przepracowanych w niedzielę,

- dodatek w wymiarze 100% – za 16 godzin przepracowane w dniu wolnym z tytułu przeciętnie pięciodniowego tygodnia pracy wynagradzane dodatkiem w wymiarze 100%.

Kadry w pigułce & iPersonel

Cykl materiałów o czasie pracy

Jeśli chcesz zdobyć niezbędną wiedzę w zakresie rozliczania czasu pracy – zaglądaj na bloga. Co tydzień nowe artykuły, a w nich wyjaśnienia, przykłady i darmowe narzędzia HR do wypróbowania (kalkulator wynagrodzeń Asystent kadrowego).

Temat na najbliższe tygodnie: nadgodziny. Sprawdź materiały, które już się pojawiły. Znajdziesz je na blogu Kadry w pigułce, a także w bazie wiedzy iPersonel.

Nadgodziny w ruchomym czasie pracy

Jak obliczyć dodatek za nadgodziny

Nadgodziny dla niepełnoetatowca

Rozliczanie godzin nadliczbowych – wyjaśnienia i przykłady

Limit nadgodzin – dobowy, tygodniowy i roczny

Co przysługuje za nadgodziny w sobotę? Zasady rekompensaty

Nadgodziny w zadaniowym systemie czasu pracy

Powyższy materiał powstał we współpracy z iPersonel.

Oprogramowanie kadrowo-płacowe iPersonel

iPersonel to oprogramowanie kadrowo-płacowe, które wspomaga zarządzanie kadrami i naliczanie wynagrodzeń. Szeroki wybór funkcji umożliwia rozwiązanie wielu problemów – w tym również tych, związanych z czasem pracy. System HR automatyzuje czynności – od planowania, poprzez koordynację i kontrolę, aż po rozliczenie czasu pracy. W efekcie Ty skutecznie zarządzasz pracownikami, a oni otrzymują wynagrodzenie zawsze adekwatne do ilości przepracowanych godzin.

Więcej informacji:

Naliczanie składek PPK – wyjaśnienia i przydatne narzędzia

Ustawa o PPK (Pracowniczych Planach Kapitałowych) weszła w życie...

Kalkulator wynagrodzeń – bardzo przydatne narzędzie

Spis treści Czy Twój kalkulator wynagrodzeń uwzględnia wszystkie składniki...

Przeliczenie podstawy wymiaru zasiłku

Spis treści Przeliczenie podstawy wymiaru zasiłku Wysokość zasiłku Wniosek...