Przepisy Tarczy 6.0

Przepisy Tarczy 6.0. przewidują dla przedsiębiorcy prowadzącemu działalność gospodarczą o określonym kodzie PKD pomoc w postaci dofinansowania do wynagrodzeń pracowników, zwolnienia ze składek ZUS, świadczenia postojowego i mikropożyczki.

Z artykułu dowiesz się:

– jakie branże są objęte wsparciem,

– z jakich form pomocy można skorzystać,

– w jakiej wysokości przysługuje świadczenie postojowe,

– jakie warunki należy spełnić, aby skorzystać ze świadczenia,

– kto nie otrzyma dodatkowego świadczenia postojowego,

– od kiedy przysługuje zwolnienie ze składek ZUS,

– w jakiej wysokości przysługuje jednorazowa dotacja z Funduszu Pracy na pokrycie bieżących kosztów prowadzenia działalności dla mikro- przedsiębiorców lub małych przedsiębiorców,

– czy pracodawcom przysługuje dofinansowanie do wynagrodzeń pracowników,

– jakie są warunki otrzymania dofinansowania do wynagrodzeń pracowników.

Jakie branże są objęte wsparciem?

KODY PKD:

Z pomocy Państwa można skorzystać, jeśli 30 września 2020 prowadzona była pozarolnicza działalność gospodarcza a rodzaj przeważającej działalności, według Polskiej Klasyfikacji Działalności (PKD) 2007, oznaczony jest następującym kodem:

47.71.Z – sprzedaż detaliczna odzieży prowadzona w wyspecjalizowanych sklepach,

47.72.Z – sprzedaż detaliczna obuwia i wyrobów skórzanych prowadzona w wyspecjalizowanych sklepach,

47.81.Z – sprzedaż detaliczna żywności, napojów i wyrobów tytoniowych prowadzona na straganach i targowiskach,

47.82.Z – sprzedaż detaliczna wyrobów tekstylnych, odzieży i obuwia prowadzona na straganach i targowiskach,

47.89.Z – sprzedaż detaliczna pozostałych wyrobów prowadzona na straganach i targowiskach,

49.39.Z – pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany,

56.10.A – restauracje i inne stałe placówki gastronomiczne,

56.10.B – ruchome placówki gastronomiczne,

56.21.Z – przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych (catering),

56.29.Z – pozostała usługowa działalność gastronomiczna,

56.30.Z – przygotowywanie i podawanie napojów,

59.11.Z – działalność związana z produkcją filmów, nagrań wideo i programów telewizyjnych,

59.12.Z – działalność post produkcyjna związana z filmami, nagraniami wideo i programami telewizyjnymi,

59.13.Z – działalność związana z dystrybucją filmów, nagrań wideo i programów telewizyjnych,

59.14.Z – działalność związana z projekcją filmów,

59.20.Z – działalność w zakresie nagrań dźwiękowych i muzycznych,

74.20.Z – działalność fotograficzna,

77.21.Z – wypożyczanie i dzierżawa sprzętu rekreacyjnego i sportowego,

79.90.A – działalność pilotów wycieczek i przewodników turystycznych,

79.90.C – pozostała działalność usługowa w zakresie rezerwacji, gdzie indziej niesklasyfikowana,

82.30.Z – działalność związana z organizacją targów, wystaw i kongresów,

85.51.Z – pozaszkolne formy edukacji sportowej oraz zajęć sportowych i rekreacyjnych,

85.52.Z – pozaszkolne formy edukacji artystycznej,

85.53.Z – pozaszkolne formy edukacji z zakresu nauki jazdy i pilotażu,

85.59.A – nauka języków obcych,

85.59.B – pozostałe pozaszkolne formy edukacji, gdzie indziej niesklasyfikowane,

86.10.Z – działalność szpitali w zakresie działalności leczniczej polegającej na udzielaniu świadczeń w ramach lecznictwa uzdrowiskowego (o którym mowa w art. 2 pkt 1 ustawy z dnia 28 lipca 2005 r. o lecznictwie uzdrowiskowym, uzdrowiskach i obszarach ochrony uzdrowiskowej oraz o gminach uzdrowiskowych) lub realizowanej w trybie stacjonarnym rehabilitacji leczniczej,

86.90.A – działalność fizjoterapeutyczna,

86.90.D – działalność paramedyczna,

90.01.Z – działalność związana z wystawianiem przedstawień artystycznych,

90.02.Z – działalność wspomagająca wystawianie przedstawień artystycznych,

90.04.Z – działalność obiektów kulturalnych,

91.02.Z – działalność muzeów,

93.11.Z – działalność obiektów sportowych,

93.13.Z – działalność obiektów służących poprawie kondycji fizycznej,

93.19.Z – pozostała działalność związana ze sportem,

93.21.Z – działalność wesołych miasteczek i parków rozrywki,

96.01.Z – pranie i czyszczenie wyrobów włókienniczych i futrzarskich,

96.04.Z – działalność usługowa związana z poprawą kondycji fizycznej.

Formy pomocy

Przedsiębiorcy mogą liczyć na następującą pomoc:

- świadczenie postojowe w wysokości 2080 zł miesięcznie,

- zwolnienie ze składek ZUS,

- dotacja do wysokości 5000 zł,

- dofinansowanie z Funduszu Gwarantowanych Świadczeń Pracowniczych na utrzymanie miejsc pracy w wysokości 2000 zł.

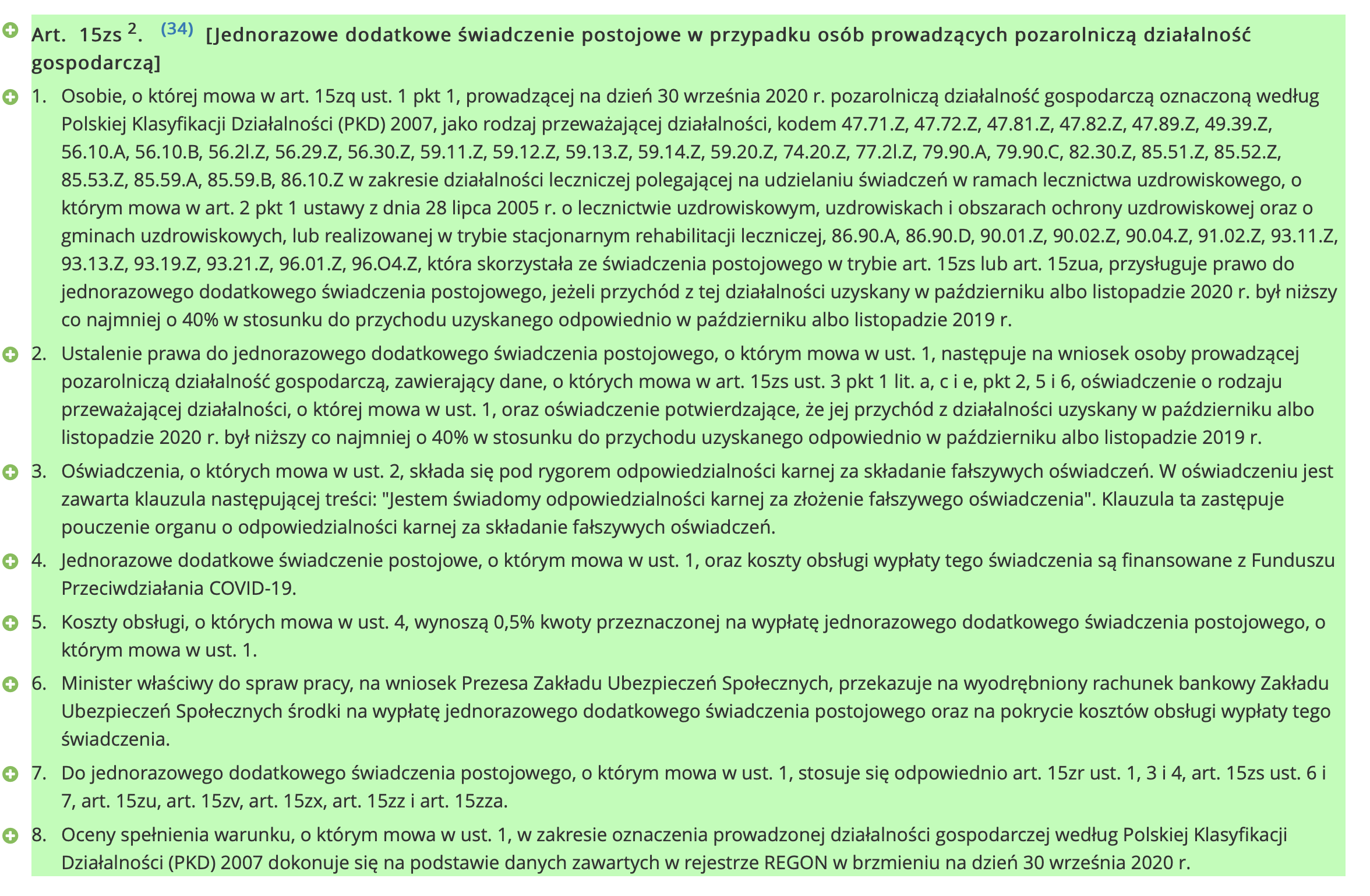

Świadczenie postojowe

Jednorazowe dodatkowe świadczenie postojowe przysługuje w wysokości 2080 zł dla prowadzących działalność na 30.09.2020 pod warunkiem posiadania odpowiedniego numeru kodu PKD w rodzaju przeważającej działalności.

Środki finansowe w takiej samej wysokości co wcześniej wypłacone świadczenie postojowe (2 080 zł albo 1 300 zł). Jednorazowe dodatkowe świadczenie postojowe na rachunek bankowy, podany we wniosku.

Warunkiem otrzymania tego świadczenia jest uzyskanie w październiku lub listopadzie 2020 przychodu niższego o co najmniej 40% w stosunku do przychodu uzyskanego w październiku albo listopadzie w 2019.

Jakie warunki należy spełnić, aby skorzystać ze świadczenia?

Jednorazowe dodatkowe świadczenie postojowe przysługuje, jeśli:

– rodzaj przeważającej działalności oznaczony jest kodem PKD wymienionym w ustawie (sprawdzany jest ten warunek na podstawie danych zawartych w rejestrze REGON na 30 września 2020),

– przychód z tej działalności w październiku albo listopadzie 2020 był niższy co najmniej o 40% w stosunku do tego, który uzyskano odpowiednio w październiku albo listopadzie 2019,

– wprowadzono przestój w prowadzeniu działalności gospodarczej w następstwie COVID-19,

– wcześniej przedsiębiorca skorzystał ze świadczenia postojowego (składano wniosek RSP-D, RSP-DB, RSP-DK) – otrzymano co najmniej jedno świadczenie.

Jednorazowe dodatkowe świadczenie postojowe stanowi pomoc publiczną. Konieczne jest przekazanie informacji na temat sytuacji ekonomicznej i otrzymanej już pomocy publicznej związanej z zapobieganiem, przeciwdziałaniem i zwalczaniem epidemii COVID-19.

Kto nie otrzyma dodatkowego świadczenia postojowego?

Jednorazowego dodatkowego świadczenia postojowego, nie otrzyma przedsiębiorca, który na 31 grudnia 2019 był w trudnej sytuacji i na dzień złożenia wniosku o wypłatę świadczenia nadal tak jest, tj.:

– spełnia kryteria kwalifikujące do objęcia lub jest objęty postępowaniem upadłościowym,

– otrzymał pomoc na ratowanie, która nie została spłacona lub pomoc na restrukturyzację i nadal podlega restrukturyzacji.

Jeśli przedsiębiorca nie jest mikro przedsiębiorcą albo małym przedsiębiorcą, to jest w trudnej sytuacji, gdy na 31 grudnia 2019 i na dzień złożenia wniosku o jednorazowe dodatkowe świadczenie postojowe zalega z opłacaniem należności z tytułu składek za okres dłuższy niż 12 miesięcy. Nie dotyczy to przedsiębiorcy, który na 31 grudnia 2019 lub na dzień złożenia wniosku o jednorazowe dodatkowe świadczenie postojowe ma zawartą z ZUS umowę o rozłożenie na raty należności z tytułu składek i nie podlega ona rozwiązaniu.

Konieczne jest obok informacji dotyczących sytuacji ekonomicznej, podanie:

– wielkości podmiotu (mikro przedsiębiorca, mały przedsiębiorca, średni przedsiębiorca, inny przedsiębiorca),

– powiązania z innymi przedsiębiorcami,

– daty utworzenia podmiotu,

– formy prawnej podmiotu,

– otrzymanie pomocy na ratowanie, której nie spłacono, lub pomoc na restrukturyzację, której nadal podlegasz,

– informacji czy otrzymano już pomoc publiczną związaną z zapobieganiem, przeciwdziałaniem i zwalczaniem epidemii COVID-19.

Jak złożyć wniosek?

Wniosek (RSP-DD6) należy składać tylko elektronicznie:

– przez Platformę Usług Elektronicznych (PUE) ZUS,

– przez PUE ZUS, za pośrednictwem strony gov.pl.

Wniosek można składać od 30 grudnia 2020. Najpóźniej można złożyć wniosek w ciągu 3 miesięcy od miesiąca, w którym zostanie zniesiony stan epidemii.

UWAGA!

Przepisy dotyczące dodatkowego świadczenia postojowego zaczną obowiązywać od 30 grudnia 2020 na podstawie ustawy z dnia 2 marca 2020 o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz.U.2020.1842 t.j. z dnia 2020.10.20)

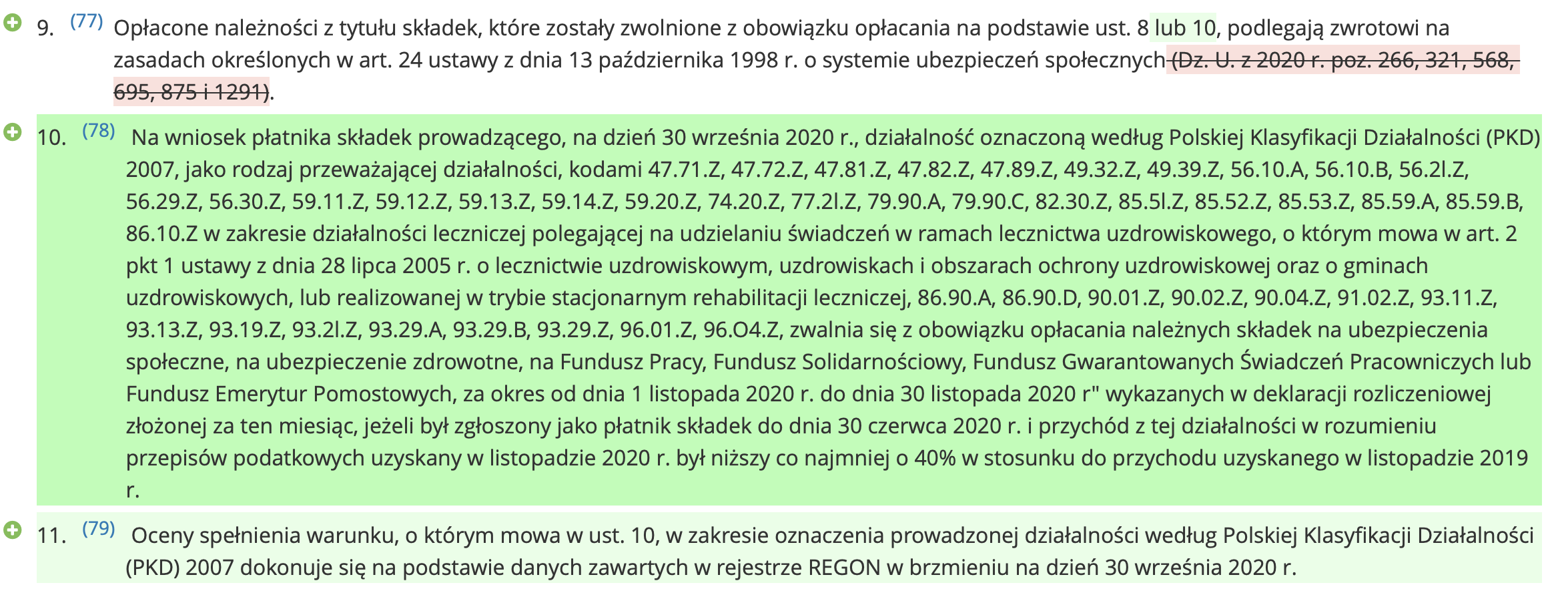

Zwolnienie ze składek ZUS

Od 30 grudnia 2020 przepisy Tarczy 6.0. przewidują zwolnienie z obowiązku opłacania należnych składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne, na Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych. Przysługuje ono za okres od 1.11.2020 do 30.11.2020.

Warunki zastosowania zwolnienia ze składek ZUS są następujące:

- prowadzenie działalności gospodarczej na 30.09.2020,

- posiadanie odpowiedniego numeru kodu PKD jako rodzaju przeważającej działalności na dzień 30.09.2020,

- zgłoszenie do 30.06.2020 podmiotu jako płatnika składek,

- wykazanie, że przychód w listopadzie 2020 był o co najmniej 40% niższy niż w listopadzie 2019,

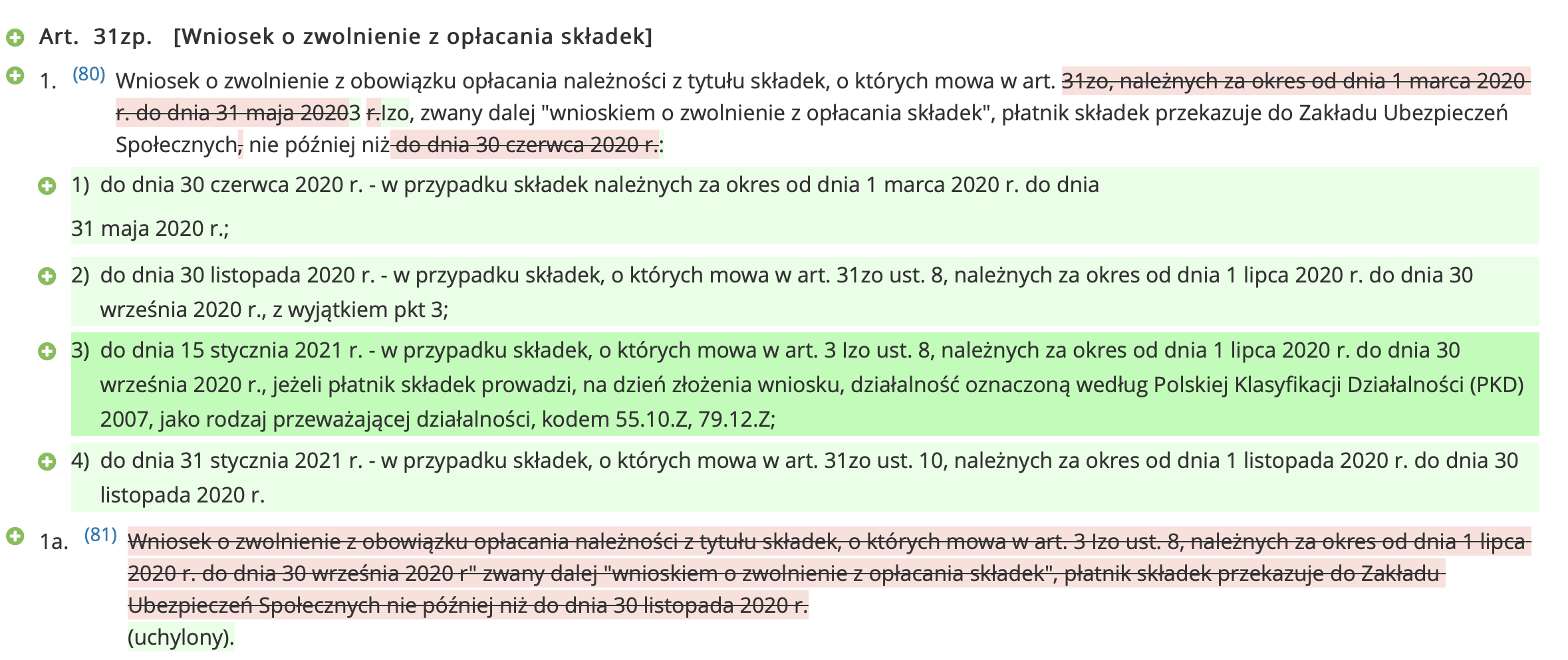

- przesłanie do 31.12.2020 deklaracji rozliczeniowych lub imiennych raportów miesięcznych za listopad 2020,

- złożenie do ZUS wniosku do 31.01.2021

Dotacje

Od 19 grudnia 2020 na podstawie przepisów Tarczy 6.0. mikro- i mali przedsiębiorcy, którzy zatrudniają do 9 osób, mogą starać się o dotacje do wysokości 5000 zł. Tę formę pomocy na pokrycie bieżących kosztów działalności ma przyznawać starosta ze środków Funduszu Pracy. O pomoc mogą starać się przedsiębiorcy, którzy;

- prowadzili działalność na 30.09.2020,

- odnotowali w październiku lub listopadzie 2020 r. spadek obrotów o co najmniej 40% w stosunku do przychodu z października lub listopada 2019.

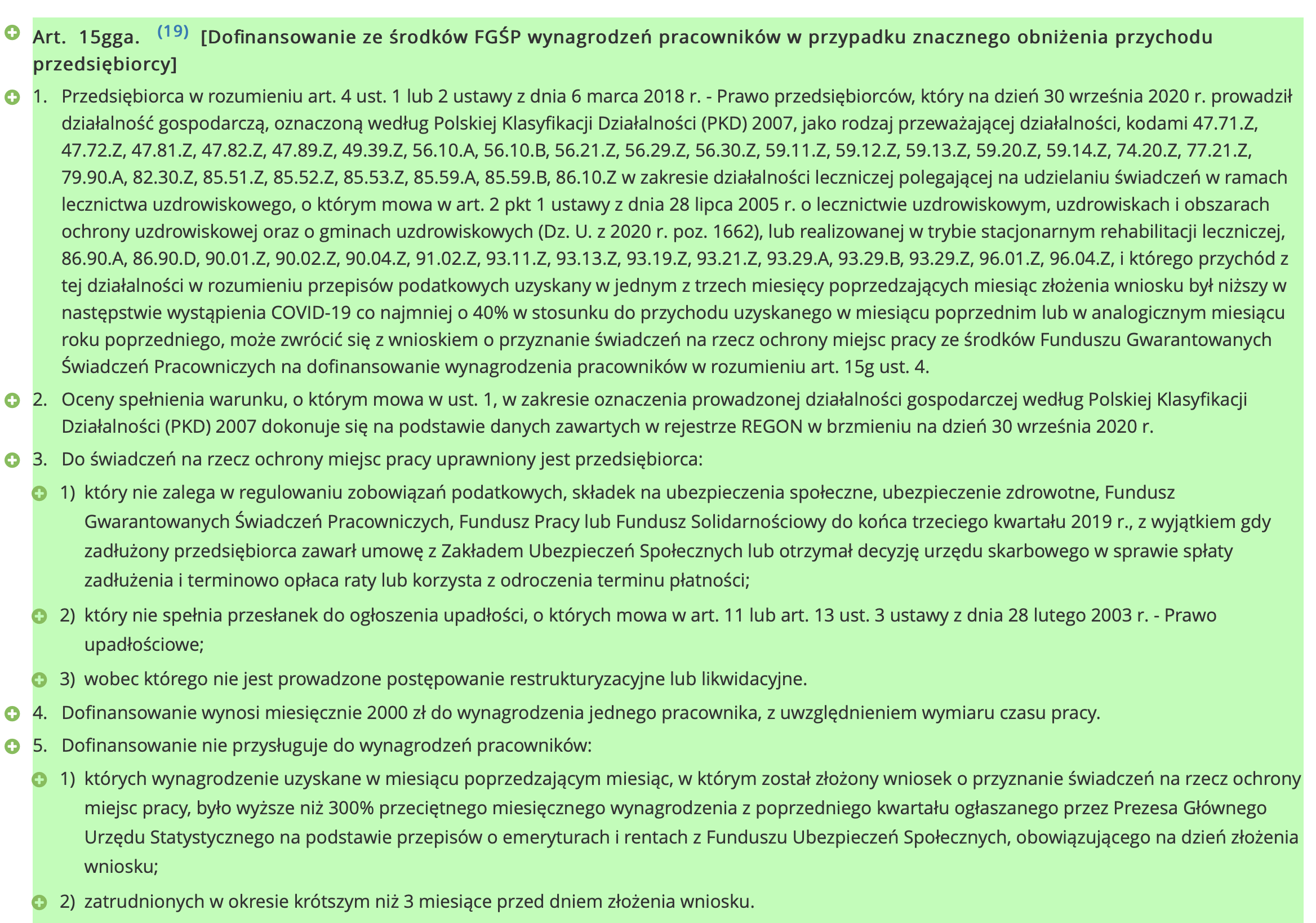

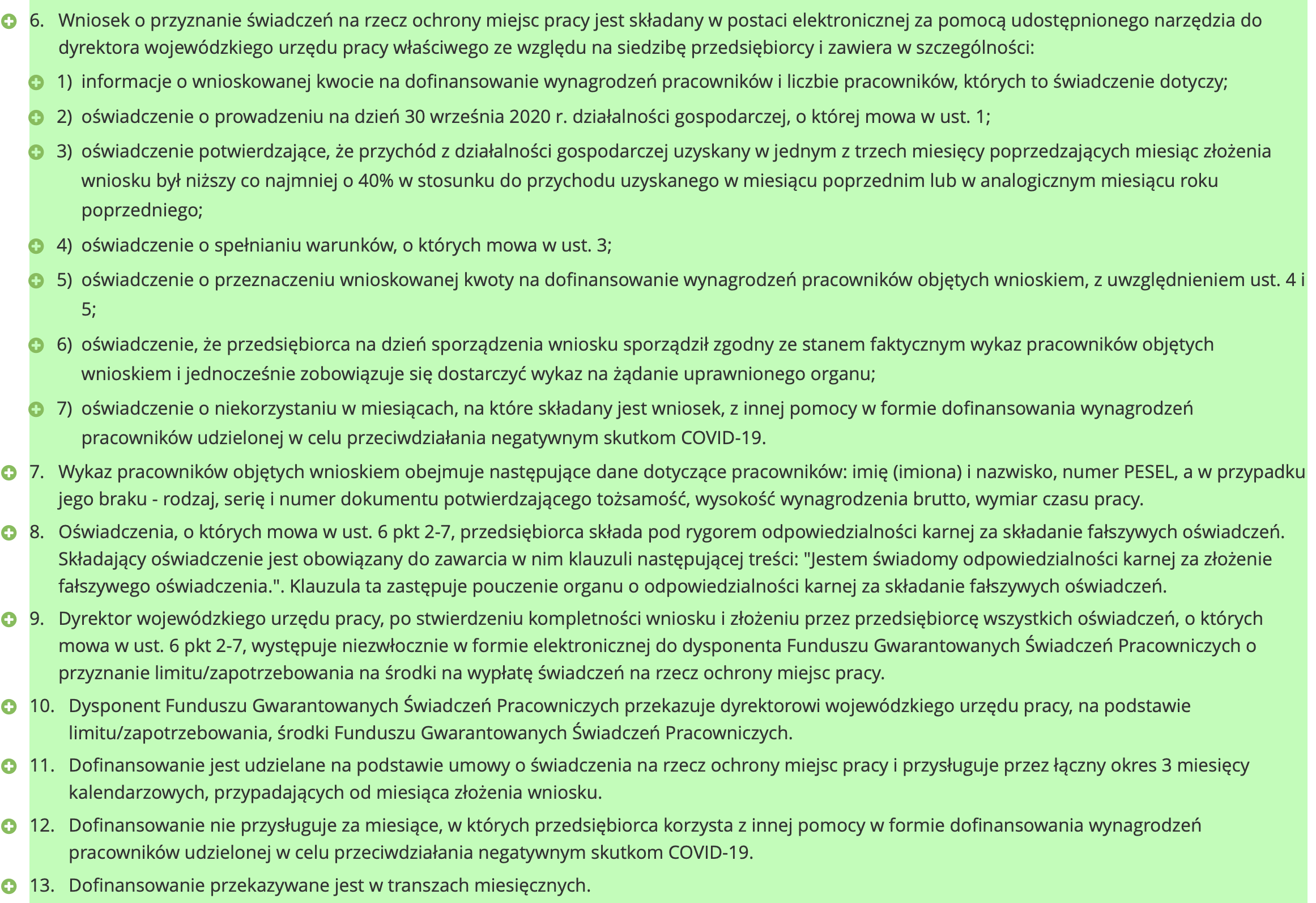

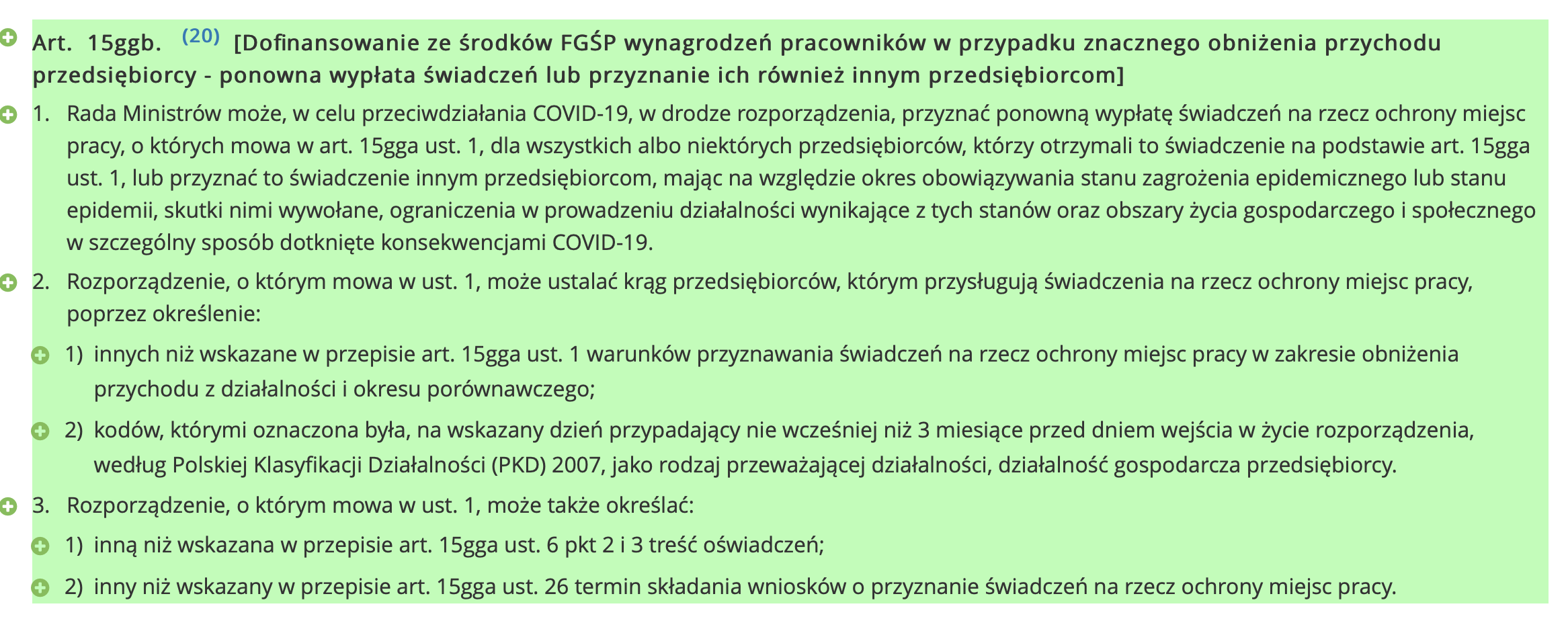

Dofinansowanie do wynagrodzeń pracowników

Od 19 grudnia 2020 na podstawie przepisów Tarczy 6.0. przedsiębiorcy, którzy co do zasady nie zalegają z daninami do końca trzeciego kwartału 2019, mogą ubiegać się o dofinasowanie do wynagrodzenia w kwocie 2000 zł na pracownika z uwzględnieniem wymiaru etatu. Pomoc przysługuje na okres 3 miesięcy kalendarzowych, licząc od miesiąca złożenia wniosku.

Warunki otrzymania dofinansowania

Aby otrzymać dofinansowanie należy:

- prowadzić działalność na 30.09.2020 i w tym dniu posiadać odpowiedni kod PKD jako rodzaj przeważającej działalności na ten dzień,

- mieć przychód uzyskany w jednym z 3 miesięcy poprzedzających miesiąc złożenia wniosku niższy w następstwie wystąpienia COVID-19 co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu 2019,

- nie posiadać przesłanek do upadłości,

- nie prowadzić postępowania restrukturyzacyjnego lub likwidacyjnego,

- złożyć wniosek do 28.02.2021.

Dofinansowanie nie przysługuje do wynagrodzeń pracowników których wynagrodzenie uzyskane w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek o przyznanie świadczeń na rzecz ochrony miejsc pracy, było wyższe niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez prezesa Głównego Urzędu Statystycznego obowiązującego na dzień złożenia wniosku (czyli wyższe niż 15.506,79 zł), zatrudnionych w okresie krótszym niż 3 miesiące przed dniem złożenia wniosku

Fragmenty książki: „Urlopy pracownicze i inne zwolnienia od pracy”

Publikacja stanowi kompendium wiedzy na temat urlopów pracowniczych...

Harmonogram czasu pracy

Harmonogram czasu pracy – optymalizacja zarządzania personelem Za organizację...