Polski Ład – zmiany składkowo-podatkowe od 2022 r.

Polski Ład zakłada liczne zmiany składkowo-podatkowe od 2022 r.

1 października 2021 r. Sejm uchwalił ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, będącej częścią programu społeczno-gospodarczego rządu, określanego potocznie jako Polski Ład. Uchwalona przez Sejm ustawa zawiera szczegóły dotyczące reformy opodatkowania, która ma zacząć obowiązywać już od początku 2022 r.

Z treści artykułu dowiesz się:

- skąd wynika wysokość kwoty zmniejszającą podatek,

- jaki wpływ na wysokość wynagrodzenia pracownika będzie miała likwidacja przepisów, które w obecnym stanie prawnym stanowią podstawę odliczenia od podatku składki na ubezpieczenie zdrowotne,

- w jaki sposób zastosować wobec pracowników tzw. ulgę podatkową dla klasy średniej

- kto będzie mógł skorzystać z ulgi za powrót,

- co oznacza zerowy pit dla dużych rodzin.

Polski Ład – zmiany składkowo-podatkowe od 2022 r.

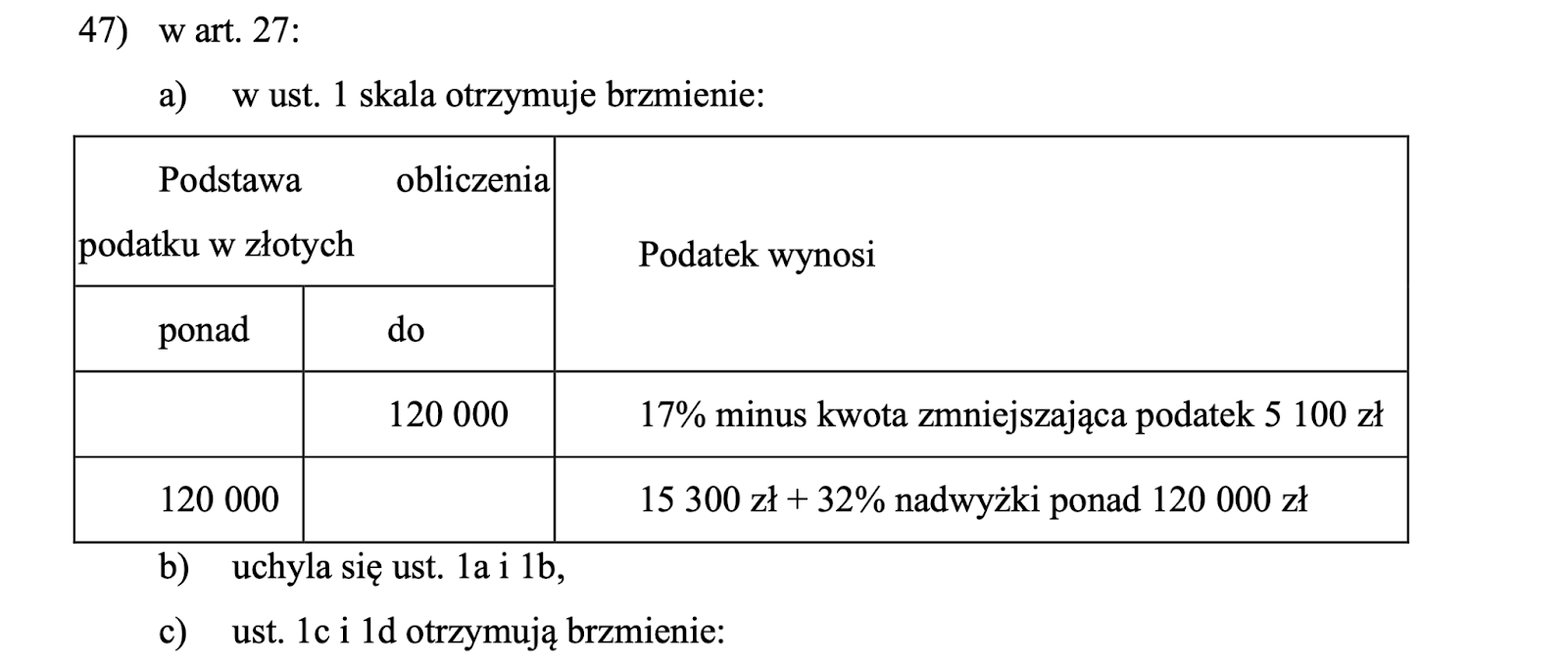

Kwota zmniejszająca podatek

Pracodawcy od 2022 będą mogli pomniejszać pracownikom, w przypadku których dysponują oświadczeniem PIT-2, miesięczne zaliczki podatkowe o kwotę 425 zł, zgodnie z wyliczeniem: 5.100 zł x 1/12 = 425 zł.

Zgodnie ze znowelizowanymi przepisami,

Przykład

Przyjmijmy zatem, że pracownik powyżej 26 roku życia, otrzymuje od 1 stycznia 2022 wynagrodzenie w wysokości minimalnego wynagrodzenia za pracę, w wysokości 3010 zł.

Koszty uzyskania przychodu wynoszą 250 zł, natomiast wpłata na PPK finansowana przez pracodawcę wynosi 1,5%, a ta pokrywana z pensji pracownika – 2%. Jednocześnie ustawa zakłada również likwidację przepisów, które w obecnym stanie prawnym stanowią podstawę odliczenia od podatku składki na ubezpieczenie zdrowotne w wysokości 7,75% podstawy jej wymiaru, co również zostało uwzględnione w tabeli poniżej.

| L.p. | Elementy wynagrodzenia | Wyliczenie | 2021 | 2022 |

| 1 | wynagrodzenie zasadnicze | 3010 zł | 3010 zł | |

| 2 | podstawa wymiaru składki na ubezpieczenie społeczne | 3010 zł | 3010 zł | |

| 3 | łącznie składki na ubezpieczenie społeczne | poz. 2 x 13,71% | 412,67 zł | 412,67 zł |

| 4 | podstawa wymiaru składki na ubezpieczenie zdrowotne | poz. 2 – poz. 3 | 2597,33 zł | 2597,33 zł |

| 5 | składka na ubezpieczenie zdrowotne | poz. 4 × 9% | 233,76 | 233,76 |

| 6 | składka na ubezpieczenie zdrowotne do odliczenia od podatku | poz. 4 × 7,75% | 201,29 | 0,00 |

| 7 | koszty uzyskania przychodu | 250,00 | 250,00 | |

| 8 | wpłata do PPK finansowana przez pracodawcę | poz. 2 × 1,5% | 45,15 | 45,15 |

| 9 | podstawa obliczenia zaliczki | poz. 1 – poz. 3 – poz. 7 + poz. 8 (otrzymany wynik zaokrągla się do pełnych złotych) | 2.392,00 | 2.392,00 |

| 10 | kwota zmniejszająca podatek | 43,76 | 425 | |

| 11 | zaliczka na podatek przed zaokrągleniem | (poz. 9 × 17%) – poz. 10 | 362,88 | 0,00 |

| 12 | zaliczka na podatek do odprowadzenia do urzędu skarbowego | poz. 11 – poz. 6 (otrzymany wynik zaokrągla się do pełnych złotych) | 162,00 | 0,00 |

| 13 | wpłata do PPK finansowana przez pracownika | poz. 2 × 2% | 60,20 | 60,20 |

| 14 | Kwota netto | poz. 1 – poz. 3 – poz. 5 – poz. 12 – poz. 13 | 2141,37 | 2303,37 |

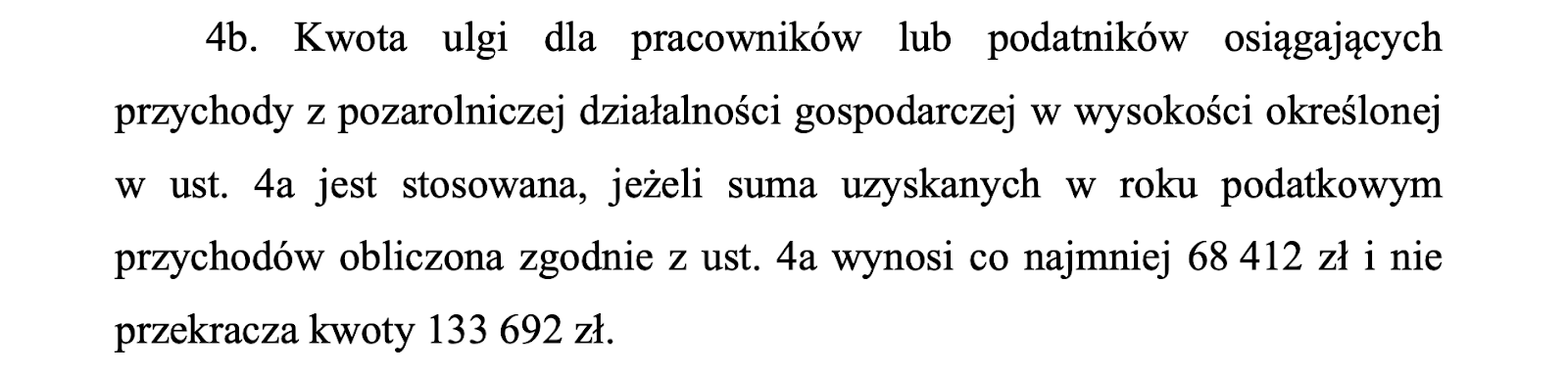

Ulga dla tzw. klasy średniej

Ustawa zakłada wprowadzenie ulgi pracowników, czyli dla osób osiągających przychody z tytułu stosunku pracy (stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy). Ulga ma dotyczyć osób, których suma przychodów w roku podatkowym mieści się w przedziale od 68 412 zł do 133 692 zł rocznie.

W kwocie tych przychodów mają być uwzględniane przychody pomniejszone o 50% koszty uzyskania przychodów z tytułu korzystania przez pracowników-twórców z praw autorskich i artystów wykonawców z praw pokrewnych lub rozporządzania przez nich tymi prawami, określone w art. 22 ust. 9 pkt 3 ustawy o PIT. Zgodnie z uzasadnieniem do projektu ustawy, wprowadzenie ulgi ma na celu zniwelowanie straty spowodowanej zniesieniem możliwości odliczania składki zdrowotnej.

Przykład

Przyjmijmy zatem, że pracownik powyżej 26 roku życia, otrzymuje od 1 stycznia 2022 wynagrodzenie w wysokości wynagrodzenia zasadniczego w wysokości 8500 zł.

Koszty uzyskania przychodu wynoszą 250 zł, pracownik nie przystąpił do PPK. Pracodawca zastosuje kwotę zmniejszającą podatek.

| L.p. | Elementy wynagrodzenia | Wyliczenie | 2021 | 2022 |

| 1 | wynagrodzenie zasadnicze | 8500 zł | 8500 zł | |

| 2 | podstawa wymiaru składki na ubezpieczenie społeczne | 8500 zł | 8500 zł | |

| 3 | łącznie składki na ubezpieczenie społeczne | poz. 2 x 13,71% | 1165,35 zł | 1165,35 zł |

| 4 | podstawa wymiaru składki na ubezpieczenie zdrowotne | poz. 2 – poz. 3 | 7334,65 zł | 7334,65 zł |

| 5 | składka na ubezpieczenie zdrowotne | poz. 4 × 9% | 660,12 | 660,12 |

| 6 | składka na ubezpieczenie zdrowotne do odliczenia od podatku | poz. 4 × 7,75% | 568,44 | 0,00 |

| 7 | koszty uzyskania przychodu | 250,00 | 250,00 | |

| 8 | Ulga podatkowa dla „klasy średniej” | (Poz. 1 × 6,68% – *380,50 zł) ÷ 0,17 * wynika z wyliczenia zgodnie ze wzorem w ustawie: (4566 zł : 12 miesięcy) = 380,50 zł | 0,00 | 1101,76 |

| 9 | podstawa obliczenia zaliczki | poz. 1 – poz. 3 – poz. 7 – poz. 8 (otrzymany wynik zaokrągla się do pełnych złotych) | 7085 | 5983 |

| 10 | kwota zmniejszająca podatek | 43,76 | 425 | |

| 11 | zaliczka na podatek przed zaokrągleniem | (poz. 9 × 17%) – poz. 10 | 1160,69 | 592,11 |

| 12 | zaliczka na podatek do odprowadzenia do urzędu skarbowego | poz. 11 – poz. 6 (otrzymany wynik zaokrągla się do pełnych złotych) | 592 | 592 |

| 13 | Kwota netto | poz. 1 – poz. 3 – poz. 5 – poz. 12 | 6022,33 | 6022,33 |

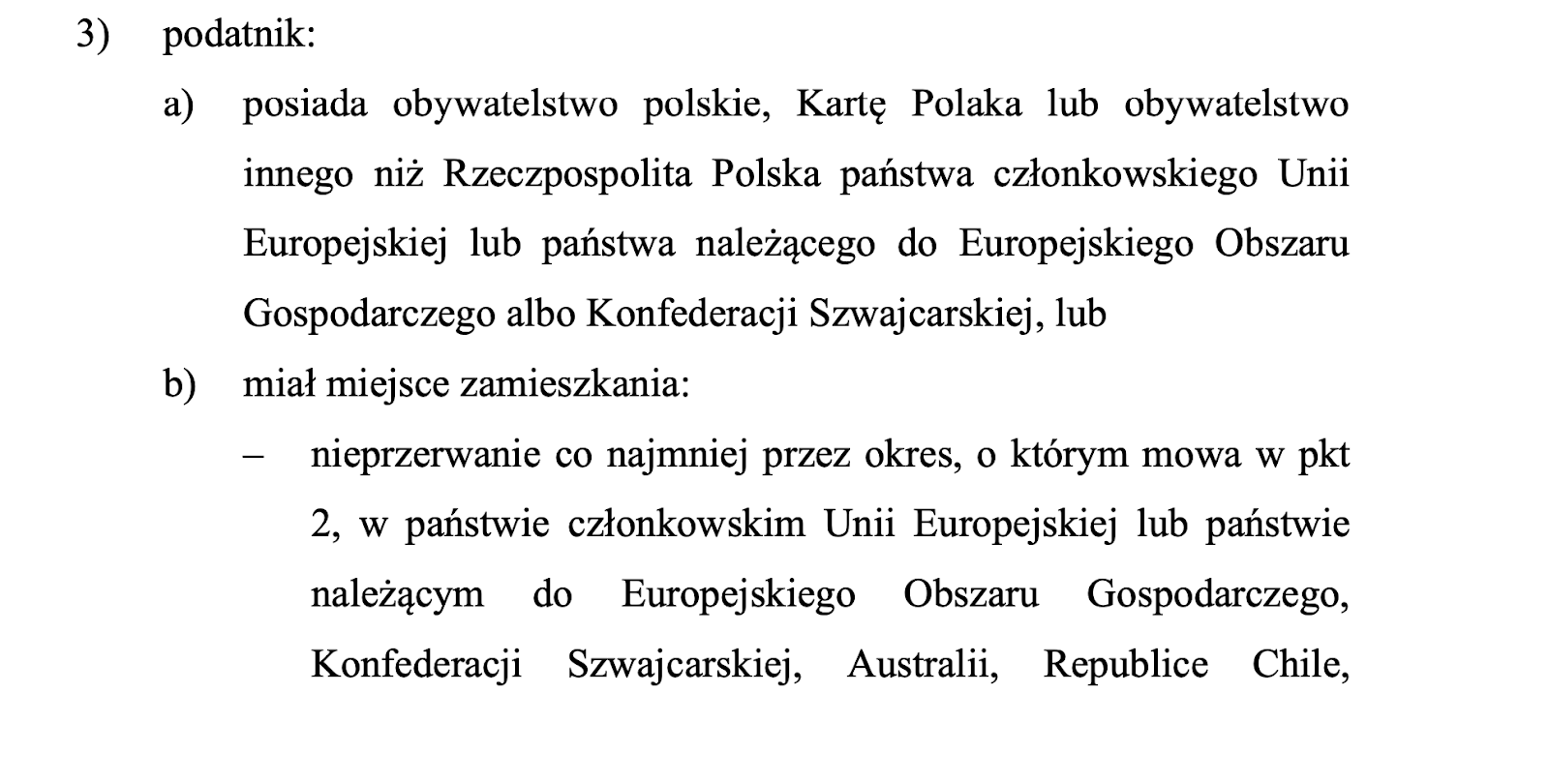

Ulga na powrót

Ustawa przewiduje wprowadzenie tzw. ulgi na powrót. Adresatami tej ulgi będą osoby, które zmieniły rezydencję podatkową na polską.

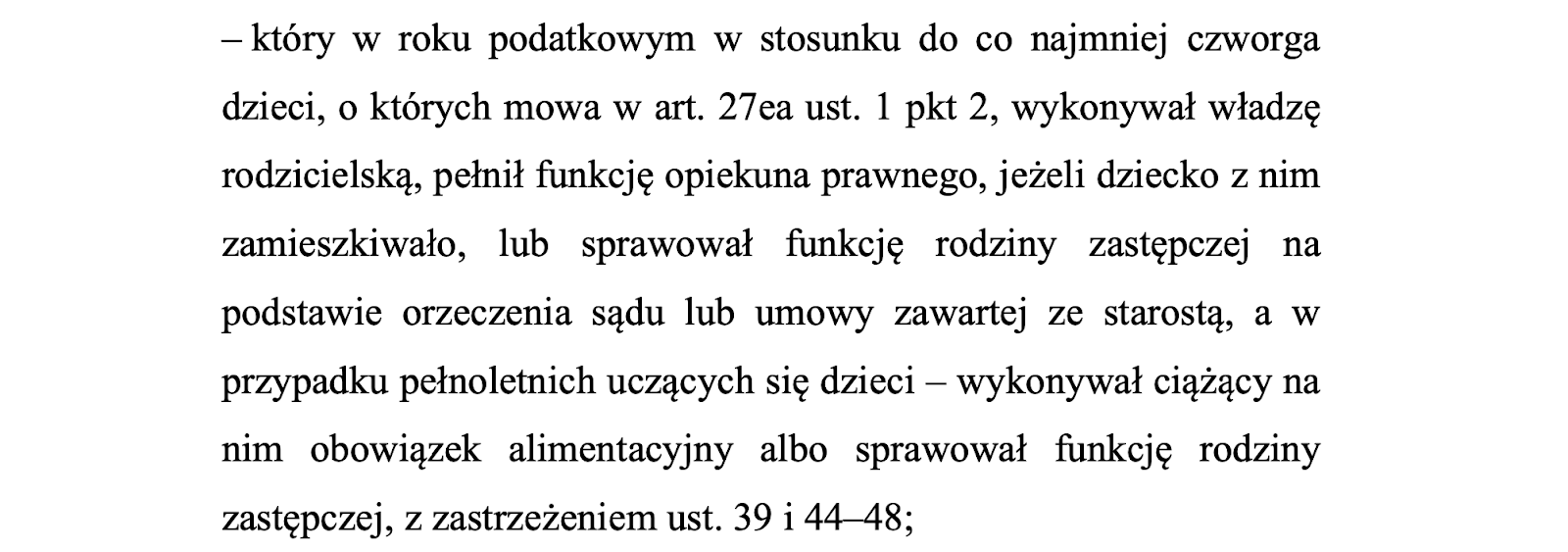

PIT-0 dla dużych rodzin, czyli dla rodzin 4+

Każdy rodzic co najmniej czwórki dzieci, którego dochód wynosi do 85 528 zł, nie będzie płacić PIT. Przy wyższych zarobkach podatek będzie płacony dopiero od nadwyżki ponad tę kwotę.

Zmiany składkowo-podatkowe od 2022 r. a oprogramowanie kadrowo-płacowe

Liczne zmiany składkowo-podatkowe od 2022 r. to wyzwanie dla pracowników działu kadrowo-płacowego, a także dostawców oprogramowania HR, ponieważ systemy muszą być zgodne z obowiązującymi przepisami prawnymi.

Gdy pracujesz z iPersonel, zawsze masz pewność, że obliczasz wynagrodzenia na podstawie aktualnych stawek i wskaźników. Jako Twój dostawca IT nieustannie monitorujemy zmiany i rozwijamy oprogramowanie.

Dbamy o to, by być Twoim partnerem i wsparciem w przygodzie zwanej kadrami i płacami. Z systemem kadrowo-płacowym iPersonel zwiększysz wydajność swojej pracy i przejmiesz kontrolę na działem HR.

- Obsługuj sprawnie procesy kadrowo-płacowe.

- Pracuj z systemem dopasowanym do Twoich potrzeb.

- Zyskaj przyjazna narzędzie HR.

- Otrzymuj wsparcie wtedy, gdy tego potrzebujesz.

- Omawiaj kwestie z dedykowanym opiekunem.

Ekwiwalent za niewykorzystany urlop wypoczynkowy – jak obliczyć?

Spis treści Kiedy przysługuje ekwiwalent za niewykorzystany urlop wypoczynkowy?...

Lista płac 2021 – jak ją rozliczyć?

Spis treści Jak rozliczyć listę płac? Lista płac 2021 – kwota...

Spis treści Dokumentacja pracownicza – kandydat do pracy Dokumentacja...