Korekta nadpłaconego wynagrodzenia a wpłata na PPK

Korekta nadpłaconego wynagrodzenia a wpłata na PPK.

Artykuł pt. korekta nadpłaconego wynagrodzenia a wpłata na PPK powstał w ramach serii artykułów ,,Niefortunne przypadki w dziale kadrowo-płacowym” we współpracy z iPersonel. W związku z nowym obowiązkiem ciążącym na działach kadrowo-płacowych (od 01.01.2019) dotyczącym obliczania i pobierania wpłat PPK z wynagrodzenia uczestnika PPK, pojawiają się wątpliwości w jaki sposób postąpić w przypadku konieczności korekty nadpłaconego wynagrodzenia a wpłaty na PPK.

Z treści artykułu dowiesz się:

W jakiej sytuacji konieczna jest korekta nadpłaconego wynagrodzenia?

W jaki sposób należy naliczyć listę płac?

W jaki sposób dokonać korekty nadpłaconego wynagrodzenia w związku z wpłatą na PPK?

W jaki sposób skorygować listę płac w systemie kadrowo-płacowym?

Czy konieczne jest przesyłanie korekty składek PPK do instytucji finansowej?

W jakiej sytuacji konieczna jest korekta nadpłaconego wynagrodzenia?

Korekta nadpłaconego wynagrodzenia jest konieczna, np. wtedy, gdy pracownik dostarczył pracodawcy zwolnienie lekarskie, które nie zostało ujęte na liście płac i dokumentach rozliczeniowych.

Naliczenie listy płac

Pracownik dostarczył pracodawcy zwolnienie lekarskie, za październik 2020, które nie zostało ujęte na liście płac i dokumentach rozliczeniowych za ten miesiąc.

Na listopadowej liście płac, pracodawca powinien rozliczyć składki ZUS od wynagrodzenia za pracę uzyskanego przez pracownika za listopad, pomniejszonego o nadpłatę wynagrodzenia za październik 2020.

Wynagrodzenie chorobowe/zasiłek chorobowy za dni niezdolności do pracy spowodowanej chorobą za październik 2020 pracodawca powinien wypłacić pracownikowi przy najbliższym terminie wypłaty wynagrodzeń. Gdyby pracownik przebywał na długotrwałym zwolnieniu i nie byłoby możliwości pomniejszenia podstawy wymiaru składek na ubezpieczenie społeczne i zdrowotne w kolejnym miesiącu, to pracodawca powinien sporządzić korektę dokumentów rozliczeniowych za październik 2020, rozliczając w nich składki od podstawy wymiaru pomniejszonej o nadpłatę wynagrodzenia. Tak wyjaśniał ZUS w kwietniu 1999 r. w komunikacie Nr 21 z dnia 2 marca 1999 r. (IZ077/312/99).

Zgodnie z art. 87 § 7 Kodeksu pracy z wynagrodzenia za pracę odlicza się, w pełnej wysokości, kwoty wypłacone w poprzednim terminie płatności za okres nieobecności w pracy, za który pracownik nie zachowuje prawa do wynagrodzenia.

Pracodawca może dokonać odliczenia nadpłaconego wynagrodzenia wyłącznie w najbliższym terminie wypłaty wynagrodzenia.

Korekta nadpłaconego wynagrodzenia a wpłata na PPK

Zgodnie ze wskazówkami zawartymi na portalu PPK (mojeppk.pl), korekty wpłat do PPK należy dokonywać opierając się na zasadzie bilansowania. Co oznacza, że w przypadku dokonania wpłat do PPK obliczonych od zaniżonej lub zawyżonej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, należy w następnym miesiącu obliczyć te wpłaty od podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe odpowiednio podwyższonej o kwotę tej niedopłaty lub zaniżonej o kwotę nadpłaty.

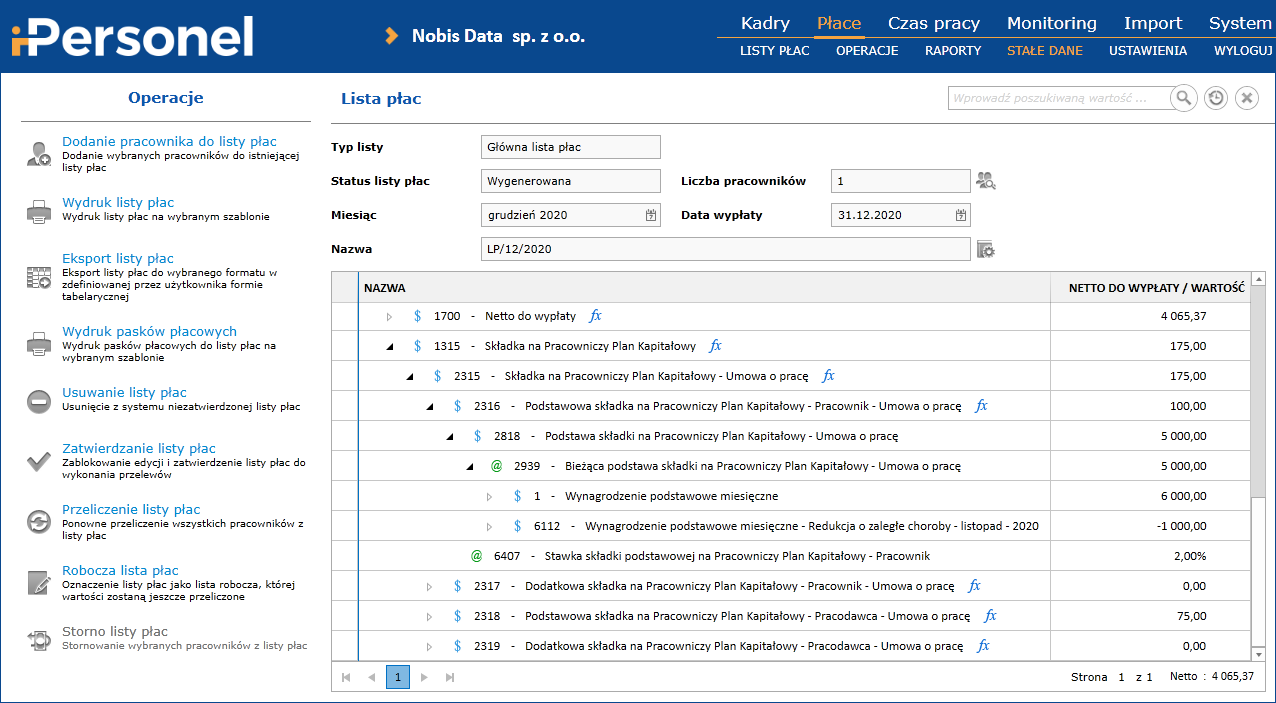

Korygowanie listy płac w systemie kadrowo-płacowym

W programie iPersonel przygotowanie listy płac jak w przykładzie – za listopad 2020 z uwzględnieniem nadpłaty, która wystąpiła w październiku jest banalnie proste. Należy wprowadzić do systemu: dni niezdolności do pracy w tzw. „kalendarzu pracownika”, które wystąpiły po wypłacie wynagrodzenia. System samodzielnie przeliczy wynagrodzenie/zasiłek chorobowy przysługujący za dni nieobecności w pracy spowodowanej chorobą (za październik) na liście płac za listopad i dodatkowo na tej samej liście pomniejszy wynagrodzenie za pracę za dni choroby. Dokonane działania automatycznie spowodują pomniejszenie podstawy składek PPK, które na liście płac za październik zostały naliczone z podstawy obejmującej cały przepracowany miesiąc.

Czy Twój system HR jest przygotowany do obsługi Pracowniczych Planów Kapitałowych?

System kadrowo-płacowy iPersonel posiada moduł PPK zgodny ze standardem grupy projektowej PPK. Poniżej wyjaśniamy, jakie funkcjonalności musi mieć system, by spełniał ustawowe wymogi.

Sprawdź: 9 funkcji oprogramowania, niezbędnych do obsługi PPK.

Jeśli masz pytania odnośnie modułu PPK – napisz.

Możesz także umówić się na prezentację albo uzyskać dostęp do wersji demonstracyjnej.

Przesyłanie korekty składek PPK do instytucji finansowej

Jeżeli podmiot dokonał korekty podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, ale w związku z nieobecnością pracownika nie odliczył z wynagrodzenia kwoty nadpłaty, dokona korekty wpłat do PPK w tym miesiącu, w którym dokona stosownego odliczenia z wynagrodzenia uczestnika PPK. Oznacza to, że skoro najpierw wpłata została rozliczona od zawyżonego wynagrodzenia, to po obniżeniu tego wynagrodzenia o nadpłatę, wpłata na PPK ulegnie samoistnej „korekcie” jednak ustalonej od tej obniżonej kwoty. Nie ma konieczności odrębnego rozliczania z operatorem PPK (wybraną instytucją finansową), chyba że nie będzie możliwości odliczenia nadpłaty.

Przykład

Wysokość wynagrodzenia zasadniczego pracownika wynosi 6000zł brutto. W okresie od 26 listopada 2020 do 31 stycznia 2021 pracownik jest niezdolny do pracy. Zaświadczenie lekarskie ZUS ZLA dotarło do pracodawcy w grudniu 2020, już̇ po naliczeniu i wypłacie wynagrodzenia za listopad. Pracodawca nie dokonał z wynagrodzenia za listopad odliczenia za 5 dni niezdolności do pracy. Składki na ubezpieczenia emerytalne i rentowe za listopad naliczył od podstawy wymiaru składek w wysokości 6000 zł, zamiast 5000 zł (6000 zł: 30 dni x 5 dni niezdolności do pracy = 1000 zł) i od takiej podstawy naliczył też wpłaty do PPK:

W związku z niezdolnością̨ do pracy w okresie od 26 listopada 2020 do 31 stycznia 2020 nie ma możliwości dokonania odliczenia nadpłaty wynagrodzenia w grudniu i styczniu oraz nie ma możliwości skorygowania wpłat do PPK. Korekta wpłat do PPK będzie możliwa dopiero w lutym, tj. po powrocie pracownika do pracy. W lutym 2020 wpłatę̨ do PPK należ naliczyć od kwoty 5000 zł, zamiast od kwoty 6000 zł (od wynagrodzenia zasadniczego za luty w wysokości 6000 zł odjęto kwotę̨ nadpłaty za listopad w wysokości 1000 zł):

W swoich treściach zawsze staramy się połączyć teorię i praktykę. Rzecz jasna, słowa dotrzymamy również i w tym przypadku. Z praktycznego punktu widzenia wiemy, że warto mieć pod ręką narzędzie, które pozwoli szybko coś przeliczyć lub wskazać aktualne wskaźniki kadrowo-płacowe.

Wiemy, jakie to ważne i wygodne, dlatego mamy coś dla Ciebie!

Asystent kadrowego to rozbudowany kalkulator wynagrodzeń, który pozwoli Ci naliczyć płace z uwzględnieniem wszystkich składników płacowych, w tym składek PPK. Jednak to nie koniec jego funkcjonalności. Aplikacja stanowi też wsparcie w zakresie czasu pracy oraz zatrudnienia pracownika. Dlaczego warto mieć Asystenta kadrowego zawsze pod ręką? Przekonaj się na własnej skórze!

Odbierz kod i uzyskaj bezpłatny dostęp do wszystkich funkcji w wersji PREMIUM przez trzy miesiące! Asystent kadrowego to podręczny zestaw narzędzi HR, wypróbuj!

Fragmenty książki: „Urlopy pracownicze i inne zwolnienia od pracy”

Publikacja stanowi kompendium wiedzy na temat urlopów pracowniczych...

Harmonogram czasu pracy

Harmonogram czasu pracy – optymalizacja zarządzania personelem Za organizację...